こんにちは!エーオーシーの人材開発室です。

私たちはお仕事を通して、人生を変えたい・豊かにしたいと考えている皆さんを全力サポートする会社です。

今回は 「“103万円の壁”改正」 についてお伝えしたいと思います。

パート・アルバイトで働く人や、扶養している家族を持つ人なら一度は聞いたことがある「103万円の壁」。2025年の税制改正で、この「壁」が大きく変わります。

ニュースでも注目されていますが「結局どう変わるの?」「働いたら損になるの?」という声は多いです。 この記事では、2025年からの改正内容をできるだけやさしく解説していきます。

目次

そもそも「103万円の壁」って何?

年収の壁と呼ばれるものには「税金の壁」と「社会保険の壁」の2つがあります。

103万円の壁は「税金の壁」で、「給与年収が103万円以下なら所得税がかからない」というものです。

◇なぜ103万円だったの?

2024年まで、下記を合計した金額が103万円だったためです。

基礎控除:48万円

給与所得控除:55万円

また、扶養者(親・配偶者)が扶養控除や配偶者控除を受けられるかどうかのボーダーラインでもありました。

つまり、年収が103万円を超えると

・本人に所得税がかかる

・扶養している家族の税負担が増える

ということが起こるため、多くの人が「年収103万円以内で働こう」と調整していたのです。

103万円の壁は“働き控え”の要因に

実際には「働きすぎると損をする」といった“働き控え”を生む大きな理由でした。人手不足が深刻化する中、政府はこの状況を改善するため2025年の税制改正で壁を引き上げる方針を決定。

結果として103万円の壁は「123万円の壁」と「160万円の壁」に分離されることになりました。この改正は、2025年中の収入に対して適用され、年末調整や確定申告に反映されます。

160万円の壁:本人の所得税が非課税になる上限

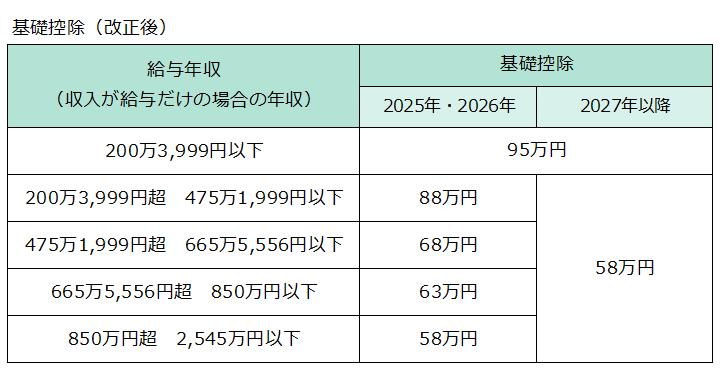

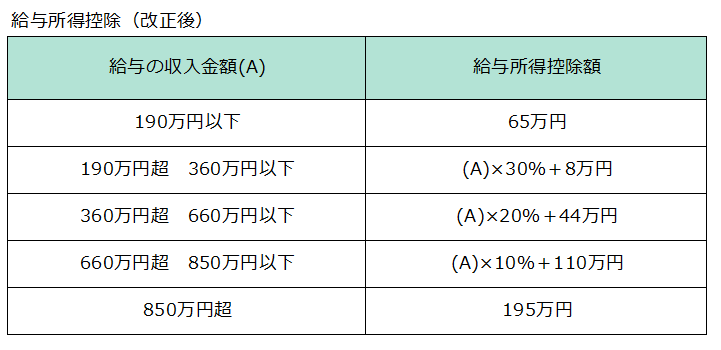

2025年から、

基礎控除:95万円

給与所得控除:65万円

に引き上げられます。合計160万円。

つまり年収が160万円以下なら所得税は非課税となります。

※ 基礎控除・給与所得控除の額は年収によって異なります。「基礎控除:95万円」は年収200万円以下の人が対象です。

◇ここでポイント

「160万円まで非課税!じゃあ年収160万円まで働こう」と単純に考えてはいけません。扶養控除・配偶者控除や社会保険のルールも確認する必要があります(後述)。

参考:国税庁

No.1199 基礎控除|国税庁

No.1410 給与所得控除|国税庁

0025004-025.pdf

123万円の壁:配偶者控除・扶養控除の対象となる上限

配偶者や子供が、配偶者控除・扶養控除の対象となる年収の上限も引き上げられます。

【旧】103万円(所得48万円)→【新】123万円(所得58万円)

パート主婦(主夫)はどうなる?

配偶者の扶養に入っているパート労働者の場合、年収123万円(所得58万円)を越えても、配偶者特別控除が適用されます。

◇配偶者特別控除の満額ラインも引き上げ

2024年以前は、「年収150万円」までは満額(配偶者控除と同額)で配偶者特別控除が受けられました。

それが2025年からは年収160万円(所得95万円)まで満額。年収160万円を超えると控除額は徐々に減少し、年収201万円を超えると適用なしになります。

参考:国税庁

No.1195 配偶者特別控除|国税庁

お子さんのアルバイトはどう変わる?

大学生などの子供(扶養親族)が年収123万円を超えた場合、親の扶養控除は適用されなくなります。しかし今回の改正では、学生世代に配慮した新制度が作られました。

◇新設「特定親族特別控除」

19歳以上23歳未満の子供がいる親が対象です。

子供の年収が150万円以下なら満額(63万円)の控除が受けられます。年収150万円を超えると段階的に減額され、年収188万円を超えると適用外となります。

子供のアルバイト収入が増えても、すぐに親の税負担が跳ね上がらないよう配慮された形です。

参考:国税庁

No.1177 特定親族特別控除|国税庁

0025004-025.pdf

住民税の壁も引き上げられる

住民税が非課税になる上限「100万円の壁」も引き上げられます。

【旧】年収100万円 →【新】年収110万円

ただし住民税は自治体によって基準が異なる点に注意が必要です。

社会保険の壁はまだそのまま(2025年時点)

ここまでは税金の話でしたが、働き方を決める上でインパクトが大きいのは社会保険の壁です。社会保険の壁を超えると保険料の負担が発生し、収入は増えたのに手取りが減るという「逆転現象」が起こるためです。

2025年時点では「106万円の壁」「130万円の壁」に変更はありません。

106万円の壁:本人が社会保険に加入する

以下の条件すべてに該当する場合、本人が勤務先の社会保険に加入する必要があります。

・勤務先の従業員数が51人以上

・週の所定労働時間が20時間以上

・月額賃金が8.8万円以上(年収106万円相当)

・雇用期間が2ヶ月を超える見込み

・学生ではない

※今後の変更予定

・「月額賃金8.8万円以上」は2026年10月に撤廃

・「従業員51人以上」も段階的に縮小・撤廃される予定

社会保険の加入対象者は今後さらに増える方向にあります。

130万円の壁:社会保険上の扶養から外れる

年収130万円を超えると社会保険上の扶養から外れます。勤務先の社会保険に加入しない場合は、自分で国民健康保険・国民年金に加入しなければなりません。

税金の壁が上がっても、この130万円の壁は当面残ると考えられます。働き方を決める際は慎重な判断が必要です。

ただし、勤務先の社会保険に加入すると、将来もらえる年金が増えるというメリットもあります。

まとめ

2025年の税制改正により、

・所得税の非課税ラインが年収160万円に引き上げ

・扶養控除・配偶者控除の上限が年収123万円に引き上げ

という変化が起こります。パート主婦(主夫)や大学生はより働きやすくなるでしょう。

ただし、社会保険の壁は現時点ではそのままです。緩和されるのは税金の壁だけと覚えておくとよいでしょう。

扶養内で働くか、扶養を抜けて思いきり稼ぐか。この改正で選択肢は広がったと言えるでしょう。自身や家族にとってどんな働き方が最適か、考えておくことが大切です。

以上で、「“103万円の壁”改正」についてお伝えいたしました。

皆様のお役に立てたならうれしい限りです。今後も役立つ情報を発信していきますので、ぜひチェックしてください!

お仕事探しはこちらから↓