エー・オー・シーの人材開発室です。

私たちはお仕事を通して、少し人生を変えたい・豊かにしたいと考えている皆さんを全力サポートさせて頂く会社です。

年末が近づくと、企業や働く人にとって気になるのが「年末調整」です。そもそも年末調整って何の為にするの?いまいちよく分からない方も少なくないのではないでしょうか。正しく行わないと損をする可能性があるため、この記事では年末調整について徹底解説いたします。

年末調整って何?

年末調整は、給与所得者が年度末に行う税金の調整手続きのことです。これにより、源泉徴収された税金と実際の年税額が一致するように調整され、過不足が解消されます。

年末調整の対象者とは?

年末調整は、企業や雇用主から給与を受け取っている、「働いている方」全てが対象です。

(雇用形態は関係ありません。)

年末調整のメリット

正確な年末調整を行うことで、以下のメリットがあります。

適正な税金の納付

源泉徴収では正確な所得を把握できない場合があるため、年末調整により実際の所得に基づく納税が可能です。

返戻金の受け取り

過剰に納めた税金があれば、その分の返戻金がもらえる可能性があります。

年末調整の手順

年末調整は、所得の種類や状況によって手順が異なりますが、基本的な流れは次の通りです。

雇用者からの収入

年末調整は雇用者が行います。給与所得者は、雇用者に年末調整の申請を行います。必要な書類や情報を事前に確認し提出しましょう。

自営業者やフリーランス

自営業者やフリーランスの場合は、税務署に確定申告書を提出することで手続きが行われます。

2023年の年末調整の変更点

大きく分けて「国外居住(非居住者)扶養親族の適用要件」「住宅ローン控除要件」「扶養控除等(異動)申告書の様式」の3点変更があります。

国外居住(非居住者)扶養親族の適用要件

【対象者の変更】

従来: 国外に住む親族で、16歳以上の非居住者が扶養控除の対象

改正後: 30歳以上70歳未満の非居住者で一定の条件に該当しない者が対象から除外

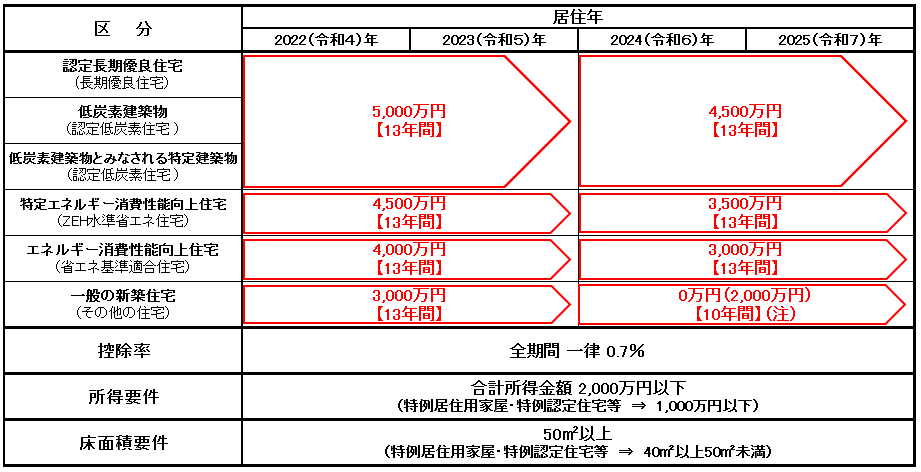

住宅ローン控除の期間・控除率などが変更

【新たな住宅ローン控除区分、追加されるもの】

ZEH水準省エネ住宅

省エネ基準適合住宅

新区分の適用: 2023年(令和5年度)の年末調整より

初年度の控除対象: 入居が2022年(令和4年)の場合でも、年末調整の対象は2023年以降からとなります。

※ No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)国税庁より引用

【控除変更点のまとめ】

①住宅ローン控除の適用期限が4年延長され、2022年から2025年12月末までに入居した方が対象 。

②控除率が1%から0.7%に引き下げ 。

③住宅ローン控除の適用対象者の所得要件が、合計所得金額3,000万円以下から2,000万円以下に引き下げ。

④合計所得金額1,000万円以下の場合、令和5(2023)年以前に建築確認を受けた新築住宅の床面積要件が40平米以上に緩和。

「扶養控除等(異動)申告書の様式」の変更

2023年からの「扶養控除等(異動)申告書」変更では、「住民税に関する事項」に「退職手当等を有する配偶者・扶養親族」欄が追加されました。これは、納税者が退職金をもらった家族がいる場合、その情報提供により住民税の控除を受けられるようになります。これまで制度を利用していない人が多いため、見逃されていた控除を活用するための変更となります。

損しないポイントを要check!

1.保険料に関する控除

給与から引かれている社会保険料以外に支払っている保険料がある場合は、控除の対象になります。生命保険料、地震保険料、介護保険料、個人年金保険といった民間の保険料や、小規模企業共済等掛金控除が対象となります。

2.配偶者控除の活用

配偶者がいる場合、配偶者の所得や年齢などにより控除が受けられる場合があります。条件を確認し、適切な控除を活用することで、税金を節約できます。

例えば年の途中で、扶養親族等が増加している場合、配偶者の有無、扶養親族の人数で年間の所得から控除される額は変わります。会社への申告を忘れないようにしましょう。

3.年金や国保の保険料の確認

入社したばかりの方は要注意です。会社に入る前に国民年金や国保の保険料を支払っていた場合、これらの保険料は全額所得控除の対象となります。

例えば、お子様が20歳学生で、国民年金を支払っている場合、自分の所得から控除する対象となるので忘れず申告しましょう。

4. 個人型確定拠出年金(iDeCo)

最近は、個人型確定拠出年金(iDeCo)へ加入してる方も多いのではないでしょうか。

iDeCoの掛金は、所得控除の一種である「小規模企業共済等掛金控除」の対象です。確定拠出年金の運営機関から年内に支払った拠出金の額を確認し、申告書に明記しましょう。

5.住宅ローン

住宅ローンを組んでいる場合、一定のルールに基づき住宅ローン控除の対象となります。今年新たに住宅ローンを組まれた方は、年末調整ではこの控除の手続きは行えませんので、必ず確定申告を行ってください。住宅ローン控除は確定申告時に適用され、税金の軽減につながります。

まとめ

年末調整とは単なる手続きだけでなく、知らないと損をしてしまうポイントがいくつかあります。給与明細や控除対象をしっかり確認し、申告漏れがないようにしましょう。事前に必要な書類等を用意しておくといいですね。知らないと損するポイントを押さえ、お得な情報を活かし、来年のスタートを良いものにできるといいですね☆

以上で、「知らないと損する⁉年末調整を徹底解説【2023年度版】」についてお伝えさせて頂きました。

皆様のお役に立てたらうれしい限りです。

ぜひ、引き続きよろしくお願いします。